問題

問3

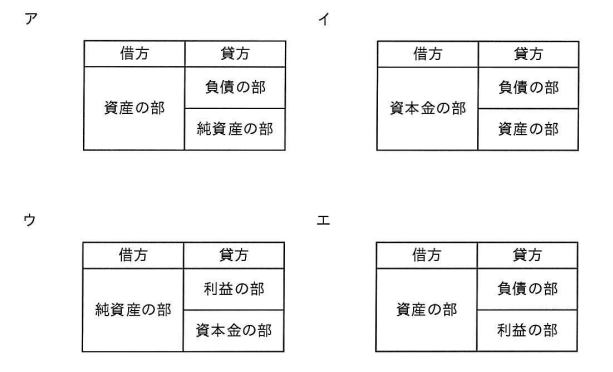

企業の財務状況を明らかにするための貸借対照表の記載形式として、適切なものはどれか。

[出典:ITパスポート試験 平成29年度秋期 問3]

正解

正解は「ア」です。

解説

正解はアです。貸借対照表は、企業のある時点での財政状態を示す「企業の健康診断書」のようなものです。具体的には、左側(借方)に「資産」を、右側(貸方)に「負債」と「純資産」を記載するのが基本的な形式です。資産とは、企業が持っている現金、土地、建物などの財産のことです。負債は、銀行からの借入金など、将来返済が必要な義務を指します。

純資産は、資産から負債を差し引いたもので、株主が出資したお金や企業の利益の積み重ねなど、返済の義務がない自己資金を意味します。この形式は「資産の部=負債の部+純資産の部」というバランスが常に保たれるように作られており、企業の財務状況を一目で把握できるようになっています。

例えば、ご家庭のお金に例えると、左側には貯金や家や車といった「持っているもの(資産)」、右側には住宅ローンや車のローンといった「借りているお金(負債)」と、返さなくて良い自分のお金(純資産)が並ぶイメージです。

イ(借方 資本金の部、貸方 負債の部、資産の部):

貸借対照表では、借方に資産の部が、貸方に負債の部と純資産の部が記載されます。選択肢イでは資本金の部が借方に、資産の部が貸方になっており、正しい形式ではありません。資本金は純資産の一部であり、資産ではありません。

ウ(借方 純資産の部、貸方 利益の部、資本金の部):

貸借対照表では、純資産の部は貸方に記載されます。また、利益の部は損益計算書に記載される項目であり、貸借対照表には直接「利益の部」という形で記載されません。資本金は純資産の一部として貸方に表示されます。

エ(借方 資産の部、貸方 負債の部、利益の部):

貸借対照表の貸方には負債の部と純資産の部が記載されます。利益の部は損益計算書に記載される項目であり、貸借対照表には「利益の部」という独立した項目としては記載されません。企業の利益は、純資産の一部である「利益剰余金」として表示されます。

難易度

この問題は、ITパスポート試験で頻出する経営戦略分野の財務会計に関する基本的な知識を問うものです。貸借対照表の基本的な構造を理解していれば、比較的容易に解答できるでしょう。特に、借方(左側)に資産、貸方(右側)に負債と純資産が配置されるという大枠を覚えていれば、迷わずに正解にたどり着けます。初学者の方でも、一度会計の基本を学習すれば理解しやすい内容と言えます。

用語補足

貸借対照表:

企業のある一時点の財政状態(どのような財産をどれだけ持っているか、どこからお金を調達したか)を示す財務諸表の一つです。会社の資産、負債、純資産を一覧にしたもので、企業の健康状態を表す「健康診断書」のようなものです。

借方:

会計帳簿の左側を指す言葉です。貸借対照表では、資産の増加や負債・純資産の減少、損益計算書では費用の発生などが借方に記録されます。例えば、現金が増えた場合は借方に記入します。

貸方:

会計帳簿の右側を指す言葉です。貸借対照表では、負債・純資産の増加や資産の減少、損益計算書では収益の発生などが貸方に記録されます。例えば、銀行からお金を借りた場合は貸方に記入します。

純資産:

企業が持っている資産から、返済の義務がある負債を差し引いた、返済の必要がない自己資金の部分を指します。株主が出資したお金や、会社が稼いだ利益の蓄積などが含まれます。例えるなら、自分の貯金や持ち家でローンを払い終えた部分です。

対策

この問題を解くためのポイントは、貸借対照表(バランスシート)の基本的な構造をしっかり覚えることです。貸借対照表は「資産=負債+純資産」という恒等式で成り立っており、左側(借方)には「資産の部」が、右側(貸方)には「負債の部」と「純資産の部」が配置されます。それぞれの部の代表的な勘定科目を把握しておくことも重要です。日ごろからニュースなどで企業の財務諸表に触れる機会があれば、より理解が深まります。