問題

問12

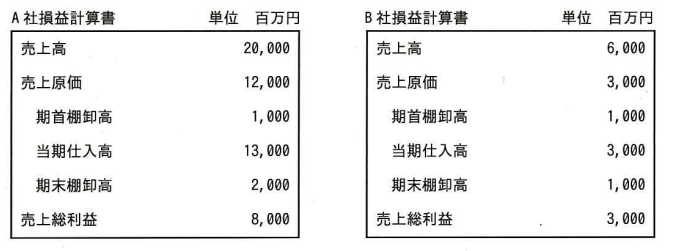

A社の子会社であるB社では、A社の製品も販売している。A社とB社の当期の売上高,売上原価,売上総利益が表のとおりであり,当期のA社の売上高におけるB社への販売分が2,000百万円である。このとき、連結損益計算書における当期仕入高は何百万円か。ここで、A社はB社からの仕入はないものとする。

- 11,000

- 12,000

- 14,000

- 16,000

[出典:ITパスポート試験 平成28年度春期 問12]

正解

正解は「ウ」です。

解説

正解は「ウ 14,000」です。 この問題は、連結決算における「当期仕入高」の計算を求めるものです。連結決算とは、親会社と子会社を一つの会社とみなして財務諸表を作成することです。そのため、親会社と子会社の間で行われた取引は、グループ全体から見ると「内部取引」となり、相殺して消去する必要があります。

まず、A社とB社の個別の当期仕入高を合計します。

- A社の当期仕入高:13,000百万円

- B社の当期仕入高:3,000百万円

- 合計すると、13,000 + 3,000 = 16,000百万円 となります。

次に、A社がB社に販売した「2,000百万円」という取引は、連結グループ内部での取引です。A社にとっては「売上」ですが、B社にとっては「仕入」の一部となります。連結グループ全体として見れば、この取引はグループ外への売上や仕入ではないため、相殺して消去する必要があります。

したがって、合計した仕入高から内部取引分を差し引きます。

16,000百万円 – 2,000百万円 = 14,000百万円

この14,000百万円が、連結損益計算書における当期仕入高となります。

ア(11,000):

誤った計算結果です。連結会計では内部取引の消去が必須ですが、その計算方法が正しくありません。

イ(12,000):

誤った計算結果です。例えば、A社の仕入高のみを考慮したり、B社の仕入高から内部取引を差し引くなど、連結の原則を無視した計算になっている可能性があります。

エ(16,000):

内部取引であるA社からB社への販売分2,000百万円を相殺し忘れた場合の合計値です。連結会計では、親子会社間の取引はグループ全体の視点から消去しなければなりません。

難易度

この問題の難易度は中程度です。連結会計の基本的な考え方、特に親子会社間の内部取引の相殺ルールを理解しているかが問われます。計算自体は足し算と引き算なので難しくありませんが、どの数値をどのように扱うかという連結会計特有のルールを知らないと戸惑うかもしれません。簿記の知識が少しあると解きやすいでしょう。

用語補足

連結会計:

企業グループ全体(親会社と子会社など)を一つの経済主体とみなして財務諸表を作成する会計方法です。例えば、家族がお父さんとお母さんと子供それぞれがお小遣いを管理しているけれど、家計全体としては一つの財布として見て収支を計算するようなイメージです。

損益計算書:

ある一定期間(通常は1年)の企業活動における収益(収入)と費用(支出)をまとめた書類で、その期間にどれだけ利益が出たかを示すものです。家庭でいうと、1年間のお給料や副収入から、食費、光熱費、娯楽費などを引いて、最終的にいくら貯金できたかを計算する表のようなものです。

当期仕入高:

ある一定期間に、販売する商品や製品の原材料として購入した金額の合計です。お店が1ヶ月の間に問屋から仕入れた商品の総額を指します。

内部取引:

企業グループ内の親会社と子会社間、または子会社同士で行われる取引のことです。例えば、親会社が子会社に製品を販売したり、子会社が親会社から材料を仕入れたりするケースが該当します。これはグループ全体で見ればお金が左ポケットから右ポケットに移ったようなもので、外部との取引ではないため連結会計では相殺して消去されます。

対策

この問題を解くためのポイントは、「連結会計における内部取引の消去」の原則を理解することです。親会社と子会社を合わせた「一つの企業グループ」という視点に立ち、グループ内での商品やサービスのやり取り(内部取引)は、連結損益計算書上では相殺して計上しない、というルールを適用します。具体的には、個別の仕入高を合計した後、グループ内での売上・仕入に相当する金額を差し引くという手順を覚えましょう。