問題

問20

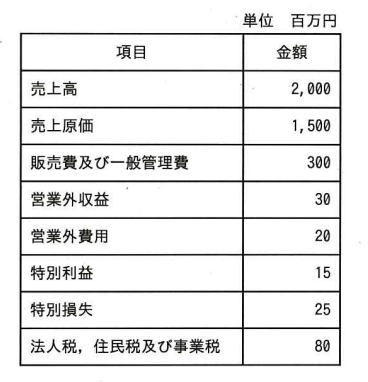

次の損益計算資料から求められる経常利益は何百万円か。

- 120

- 190

- 200

- 210

[出典:ITパスポート試験 平成28年度春期 問20]

正解

正解は「エ」です。

解説

経常利益は、企業の主たる営業活動(本業)だけでなく、財務活動(預金利息や借入金利息など)を含めた「通常の企業活動全体」からどれだけの利益が出たかを示す指標です。計算式は、「営業利益 + 営業外収益 - 営業外費用」です。この計算を行うために、まず「売上総利益」と「営業利益」を求めます。

- 売上総利益の計算 売上総利益は、売上高から売上原価を引いて計算します。

- 売上総利益 = 2,000百万円(売上高) - 1,500百万円(売上原価) = 500百万円

- 営業利益の計算 営業利益は、売上総利益から販売費及び一般管理費を引いて計算します。これは本業の儲けを示します。

- 営業利益 = 500百万円(売上総利益) - 300百万円(販売費及び一般管理費) = 200百万円

- 経常利益の計算 経常利益は、営業利益に営業外収益を加え、営業外費用を引いて計算します。

- 経常利益 = 200百万円(営業利益) + 30百万円(営業外収益) - 20百万円(営業外費用) = 210百万円

したがって、経常利益は210百万円となり、選択肢「エ」が正解です。これは、会社が本業以外も含めて、いつも通りの活動でどれくらい稼いだかを示す数字なのですね。

ア(120):

経常利益の計算において、営業利益、営業外収益、営業外費用のいずれかの計算を誤っているか、他の項目を誤って含めて計算している可能性があります。

イ(190):

経常利益の計算式「営業利益+営業外収益-営業外費用」のいずれかの項目を間違って含めているか、計算順序を誤っている可能性があります。

ウ(200):

この金額は営業利益(売上総利益 – 販売費及び一般管理費)の値と一致しており、営業外収益や営業外費用の項目を計算に含め忘れている可能性があります。

難易度

この問題は、損益計算書における基本的な利益の種類とその計算式を理解していれば、比較的容易に解答できる問題です。特に「経常利益」の定義と、それに至るまでの「売上総利益」「営業利益」の計算ステップを正確に覚えているかがポイントになります。複雑な計算はなく、シンプルな足し算と引き算だけで解答が導き出せますので、初心者の方でも落ち着いて取り組めば正解できるでしょう。

用語補足

損益計算書:

会社の一定期間(通常は1年間)の経営成績、つまりどれだけ儲かったか(または損したか)を示す書類です。売上高から費用を引いて、最終的な利益(純利益)を計算します。家計簿で1年間のお金の出入りと最終的な貯蓄額を見るようなものですね。

売上高:

企業が商品やサービスを販売して得た合計金額のことです。例えば、パン屋さんが1ヶ月に焼いたパンをすべて売って得たお金の合計が売上高にあたります。

経常利益:

企業が本業(商品を売る、サービスを提供する)だけでなく、本業以外の通常の活動(例えば、預金からの利息収入や、借入金の利息費用など)も含めて、どれだけ利益を上げたかを示す指標です。会社の「いつも通りの儲け」を表す数字と言えます。

営業利益:

企業が本業でどれだけ儲けたかを示す利益のことです。売上高から商品を作るための費用(売上原価)と、販売するための費用や会社の運営費用(販売費及び一般管理費)を引いて計算します。パン屋さんなら、パンを売って得たお金から材料費やお店の家賃、店員さんのお給料を引いた、パンを売ることで純粋に儲かったお金のことです。

対策

この問題のポイントは、損益計算書における各利益(売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益)の定義と計算式を正確に覚えることです。特に経常利益は、「営業利益+営業外収益-営業外費用」で求められることを理解しておきましょう。特別利益や特別損失、法人税などは経常利益の計算には含めない点に注意が必要です。図や表を見て、必要な情報を正しく抽出し、順番通りに計算を進める練習をしておくと良いでしょう。